Qu’est-ce que le régime fiscal de la micro-entreprise ?

Le régime fiscal de la micro-entreprise est un dispositif simplifié destiné aux entrepreneurs individuels, leur permettant de démarrer une activité professionnelle avec un minimum de formalités administratives et fiscales. En France, ce régime concerne principalement les auto-entrepreneurs, qu’ils soient artisans, commerçants ou professionnels libéraux. Accessible sans condition de diplôme ou d’expérience, la micro-entreprise est particulièrement plébiscitée par les créateurs d’activité cherchant souplesse, accessibilité et transparence.

Ce régime séduit notamment de nombreux bénéficiaires du microcrédit distribué par l’Adie (Association pour le Droit à l’Initiative Économique), qui accompagne chaque année des milliers de créateurs d’entreprises issus de tous horizons, en leur offrant des solutions de financement, mais aussi un accompagnement humain essentiel pour la réussite de leur projet.

Les conditions d’éligibilité au régime micro-entrepreneur

Pour pouvoir bénéficier du régime fiscal de la micro-entreprise, plusieurs critères doivent être réunis. Ce régime est réservé aux entrepreneurs individuels, c’est-à-dire les personnes physiques exerçant une activité commerciale, artisanale ou libérale à titre principal ou complémentaire.

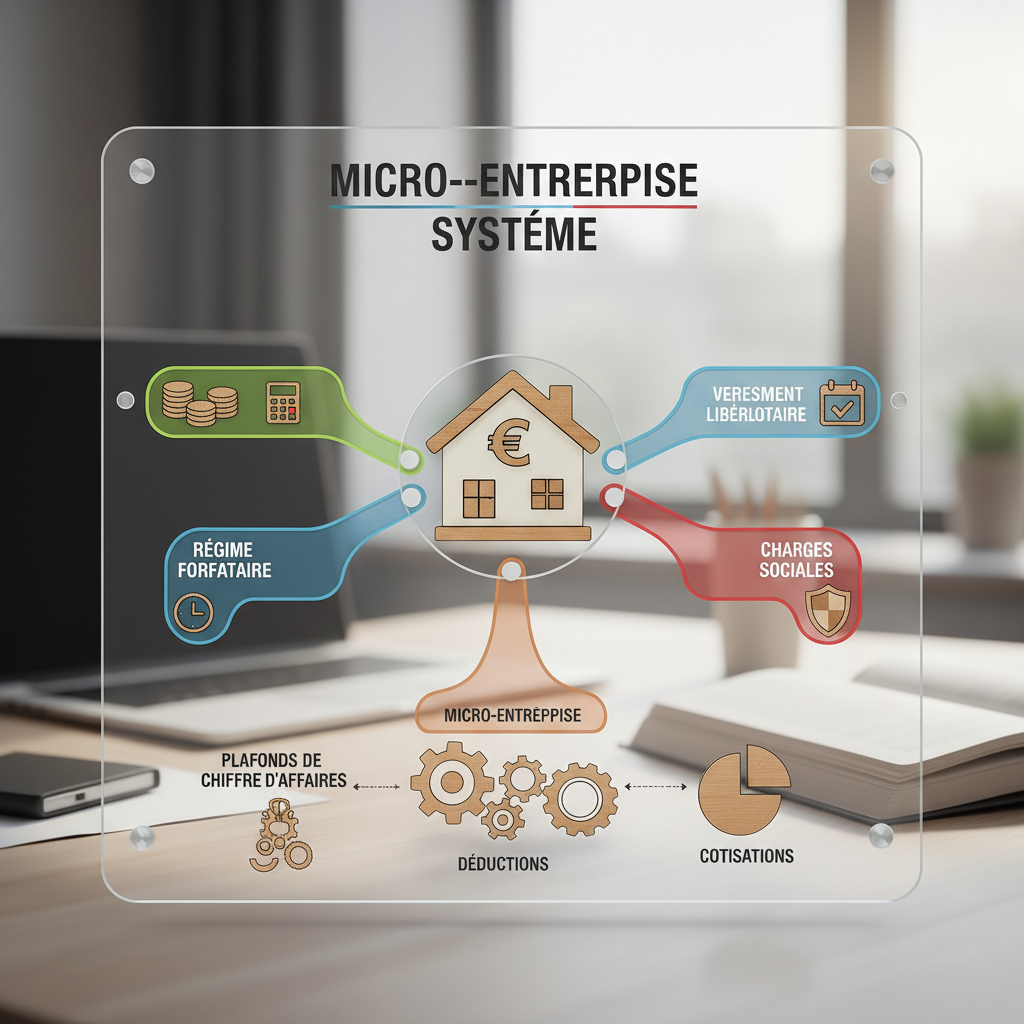

Le respect de certains seuils de chiffre d’affaires est nécessaire :

- 188 700 € pour les activités de vente de marchandises, objets, denrées à emporter ou à consommer sur place et de fournitures de logement.

- 77 700 € pour les prestations de services (BIC) et professions libérales (BNC).

En cas de dépassement de ces plafonds pendant deux années consécutives, l’entrepreneur sort automatiquement du régime micro pour basculer dans un régime réel d’imposition.

Un mode d’imposition simplifié

Le principal attrait du régime fiscal de la micro-entreprise réside dans sa simplicité. En effet, le micro-entrepreneur ne facture pas la TVA à ses clients (sauf dépassement du seuil de franchise) et bénéficie d’une déclaration allégée de son chiffre d’affaires.

Il existe deux options pour le paiement de l’impôt sur le revenu :

- L’imposition classique : le bénéfice imposable est calculé automatiquement en appliquant un abattement forfaitaire selon la nature de l’activité (71 %, 50 % ou 34 %), puis intégré au revenu global du foyer fiscal.

- Le versement libératoire de l’impôt : optionnel, il permet de régler l’impôt sous forme de pourcentage appliqué directement sur le chiffre d’affaires (1 % pour la vente, 1,7 % pour les services commerciaux et 2,2 % pour les activités libérales). Ce système présente l’avantage de lisser la charge fiscale au fil des mois.

Des cotisations sociales simplifiées

Le micro-entrepreneur bénéficie du régime micro-social simplifié. Cela signifie que ses cotisations sociales sont calculées mensuellement ou trimestriellement en pourcentage direct du chiffre d’affaires, sans minimum à régler si aucun revenu n’est généré.

Les taux de cotisations applicables sont :

- 12,3 % pour les activités de vente de marchandises.

- 21,1 % pour les prestations de services commerciales ou artisanales.

- 21,2 % pour les professions libérales affiliées à la Cipav ou à l’Urssaf.

Ce mode de calcul permet à l’entrepreneur de prévoir facilement ses charges et d’éviter toute surprise fiscale en fin d’année. D’autant plus qu’en parallèle, il bénéficie d’un accès à des droits sociaux (retraite, maternité, maladie, etc.).

Quid de la TVA pour les micro-entreprises ?

Une majorité de micro-entrepreneurs bénéficie de la franchise en base de TVA. En d’autres termes, ils ne facturent pas la TVA à leurs clients et ne la récupèrent pas sur leurs achats. Ce régime s’applique, à condition de ne pas dépasser des seuils spécifiques :

- 91 900 € pour les activités de vente (seuil majoré : 101 000 €).

- 36 800 € pour les prestations de services et activités libérales (seuil majoré : 39 100 €).

Attention, en cas de dépassement de ces seuils, l’entrepreneur doit facturer la TVA dès le mois de dépassement et adopter une comptabilité adaptée.

Les démarches à effectuer pour créer sa micro-entreprise

La création d’une micro-entreprise est une démarche simple et rapide, qui peut se faire entièrement en ligne sur des plateformes comme celle de l’URSSAF ou des CFE (centres de formalités des entreprises). Le futur entrepreneur doit simplement remplir un formulaire déclaratif, fournir une pièce d’identité et préciser la nature de son activité.

Pour ceux qui souhaitent aller plus loin, il est fortement recommandé de se faire accompagner, notamment par des structures comme l’Adie, qui propose un accompagnement personnalisé avant, pendant et après la création d’activité. Cela inclut notamment la possibilité de créer micro entreprise tout en bénéficiant d’un microcrédit et d’un appui administratif pour assurer la viabilité du projet.

L’accompagnement essentiel de l’Adie

Depuis plus de 30 ans, l’Adie joue un rôle crucial dans la démocratisation de l’initiative entrepreneuriale. En soutenant des publics souvent exclus des circuits bancaires classiques, l’association permet à chacun — quel que soit son parcours ou sa situation financière — de se lancer en tant que micro-entrepreneur.

Le soutien de l’Adie ne se limite pas à l’octroi de financements. Il inclut également un programme complet d’accompagnement, comprenant :

- Des ateliers collectifs pour apprendre à monter son projet et gérer son activité.

- Un suivi individuel par un conseiller dédié.

- De l’aide au montage de dossier administratif et juridique.

- Des formations pratiques pour maîtriser la comptabilité, la communication, ou encore la gestion quotidienne.

Cette approche humaine est essentielle pour pérenniser les activités lancées dans le cadre du régime micro. Elle permet aussi de lever les doutes et de gagner en confiance face aux complexités de l’entrepreneuriat.

Avantages et limites du régime micro-fiscal

Le régime de la micro-entreprise présente de nombreux atouts, en particulier pour démarrer une activité en solo :

- Des démarches simplifiées à la création comme au quotidien.

- Aucun besoin de comptable, une comptabilité ultra allégée.

- Des charges proportionnelles au chiffre d’affaires, évitant les mauvaises surprises.

- Un statut cumulable avec d’autres activités ou revenus.

Mais il comporte également quelques limites :

- Pas de possibilité de déduire les charges réelles (comme un loyer professionnel ou des frais de déplacement).

- Plafond de chiffre d’affaires restrictif pour les projets à fort potentiel de croissance.

- Pas de TVA déductible, ce qui peut désavantager certains professionnels.

- Protection sociale minimale comparée à d’autres statuts.

Pour toutes ces raisons, si le régime micro est idéal pour démarrer ou tester une idée, la question du changement de statut professionnel peut se poser dès que l’activité se stabilise ou se développe fortement.

Comment faire évoluer sa situation ?

L’évolution d’une micro-entreprise vers un autre statut juridique est possible à tout moment. Cela peut rendre l’activité plus crédible face aux partenaires ou clients, mais permet aussi d’optimiser sa fiscalité et sa protection sociale.

Les entrepreneurs ayant démarré sous micro peuvent, par exemple, décider de passer en entreprise individuelle au réel simplifié, ou encore créer une société (EURL, SASU). Il est alors judicieux de se faire accompagner par un professionnel ou une structure d’appui à la création, comme l’Adie, pour s’assurer d’une transition réussie.

Pourquoi la micro-entreprise reste une opportunité majeure

Dans un contexte économique où la création d’activité devient un levier fort d’insertion, le régime fiscal de la micro-entreprise constitue une porte d’entrée accessible pour tous. Il permet à des personnes jusque-là éloignées du monde professionnel de reprendre pied dans l’emploi et de gagner en autonomie grâce à leur savoir-faire.

C’est aussi un outil de développement local puissant. De nombreuses micro-entreprises, créées avec peu de moyens mais beaucoup de détermination, participent au dynamisme économique des quartiers, des zones rurales et de l’outre-mer. En permettant à chacun de valoriser ses compétences, la micro-entreprise contribue directement à la lutte contre l’exclusion.

Dans cette dynamique, l’Adie joue un rôle fondamental. En favorisant l’accès au financement et à l’accompagnement, elle prouve que l’entrepreneuriat n’est pas réservé à une élite mais bien accessible à tous. La reconnaissance du régime micro en tant que tremplin vers l’émancipation économique s’appuie sur des milliers de réussites individuelles nées d’une simple idée… et d’un soutien adapté.